|

来源 | 元淦恭说(ID:yuangg173) 作者 | 元淦恭 题图 | 视觉中国 这是农历戊戌年的最后一个交易周了,2018年是全球市场的调整之年,A股市场也弥散着悲观低迷的气氛。最近接连出炉的上市公司预亏公告,更是让人感慨凛冬将至。 2018年的一级市场也不算景气,A股新增上市公司从2017年的438家骤减到105家。泡沫时代拆VIE回A股的势头早已终结,更多国内公司选择在香港和美国市场上市。

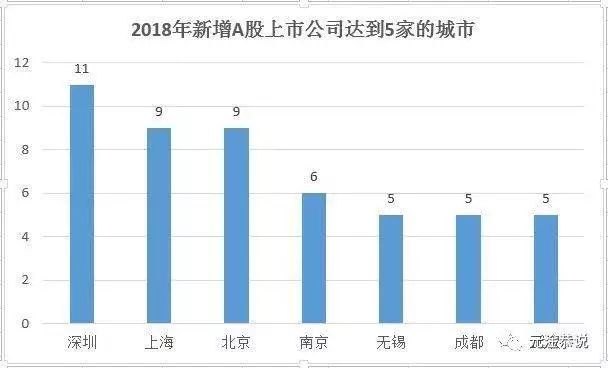

2017年,86%的国内新增上市公司的上市地在A股。2018年,这一比例下降为47%。 境内外上市的公司类型 2018年,在境外IPO的中国公司达到119家,较2017年的71家增长了67.6%。我简单梳理了2018年在境外上市的公司,大致情况有以下两大类。 第一类是比较典型的新经济公司,这些公司一般本来就有VIE架构,而且往往处在亏损期,无法达到A股上市相应的利润标准,一些企业还面临着较大的投资人退出压力,如拼多多。若干年来,这类公司在境外上市都是常态。 第二类是因政策原因难以在A股上市的公司,大致又可以细分为三种,一是地产、民间金融等一直受到融资限制的行业;二是互联网金融等存在较大争议的行业;三是民办教育、医疗等存在境内上市政策障碍的企业。 而2018年在A股新上市的企业,大多仍是盈利能力相对稳定的制造业和传统服务业企业,城商行、券商等金融类企业也占有一席之地。 观察城市经济的晴雨表 我一向认为,城市的上市公司数量和增量,是观察城市经济活力的重要指标。虽然中国上市公司的质量良莠不齐,但能在A股、港股和美股上市的公司,仍是中国经济中最优秀的成分。 一个城市的上市公司多寡,突出反映了当地的民营经济活力、财富聚集能力,也直接影响着一个城市的中高端人才吸引力。因而,这一指标的重要性并不亚于GDP和税收收入。富士康这样的大型制造业厂商,可以给一个城市带来巨大的经济产值,但实际上留在当地的财富并不多,也不可能集聚除产业工人以外的大量中高端人才;但一个城市多几家上市公司,就可能吸引更多的高级管理者和技术骨干,形成人力资源的正循环。 天津即是最典型的例子,天津GDP总量曾长期高居全国第五,增速斐然,然而过去两年仅仅新增6家上市公司,不要和京沪深比,这个成绩仅相当于苏州的三分之一、南京的四分之一、杭州的六分之一。所以天津的GDP虽然高于苏州、杭州和南京,但整个城市的竞争力,完全不可能与后者同日而语。 还有另外一个不得不提的因素。新增上市公司,关键看公司自身的质地和资本需求,它不是一个可以被地方政府用短期政策意志操作的结果。地方政府可以通过扩大投资、招商引资等多种手段拉抬和刺激经济,在旧的核算体系下还可对GDP等统计数据进行技术性处理,但新增上市公司这个指标不可能,这也更体现这一数字的含金量。 2018年A股增量:深圳一枝独秀,宁汉蓉表现抢眼 2018年在境外上市的公司,各有各的特定情形。但在这个年份仍能在A股上市,足以说明在其所属的行业,这些公司是盈利能力较强、经营相对健康的龙头。 2018年A股新增上市公司出现断崖式下降,2017年新增A股上市公司超过5家的城市有25个,到2018年这一数字仅剩下7个。

(注:右下角为武汉) 深圳继续毫无悬念地蝉联头筹。2017年,深圳新增A股上市公司40家。过去两年,深圳累计新增51家A股上市公司,超过上海的47家和北京的34家。2018年,广东新增A股上市公司的降幅非常显著,从上年的96家减少到18家,深圳一市即占到11家,相当于广东全省的61%,和2017年合计,深圳也占到广东全省的45%。 近年来广东省一直保持比江苏省更高的经济增长率,从数字上看高度依赖深圳的拉抬。2018年深圳GDP突破2.4万亿,同比增长7.5%,较广东省的6.8%高0.7个百分点,较广州市的6.5%更高出1个百分点。我过去即指出过,广东对江苏的增速优势,其实就是深圳对苏州的优势,排除掉深圳这个计划单列市“开挂”的因素,广东的增速和江苏大致持平甚至略低。 深圳之外,北京上海并列第二。2017年排在第三位的杭州(新增A股公司26家)和第五位的广州(新增A股公司19家),2018年在A股市场上收获都较惨淡,杭州只有3家,低于上图所示的7个城市和省内的绍兴,和长沙并列第九。而广州新增A股公司,更是只有创业板的奥飞数据一家。 在省会城市中,表现最好的是南京、成都和武汉。南京市域面积小,常住人口少,在比拼GDP总量上并不占优势,但南京在全国城市中的真实竞争力,远在其经济总量排名之上。南京2017年新增17家A股公司,2018年新增6家,共计23家,仅次于深圳、上海、北京和杭州,高居全国第五,比同期的广州还多三家。 成都和武汉,在2018年IPO市场上,更是异军突起。这两座城市2018年都新增5家A股公司。2017年,成都新增4家A股公司,武汉新增1家。在IPO数量下降四分之三的背景下,这两个城市IPO规模出现逆势增长,展现这两个城市在西部和中部地区的实力。 当然,南京、武汉、成都这几个城市2018年在IPO市场的良好表现,还是和当地作为省会城市的资源优势分不开。南京证券、江苏租赁、天风证券、华西证券、成都银行等都在2018年上市,在经济形势整体不景气的情况下,上市资源向持牌照或国有背景金融机构倾斜,也是自然。这三个城市的整体经济质地,和杭州、广州的明显差距仍然存在。 2018年境外增量:老玩家的新出路

(注:右下角为成都) 众所周知,A股市场有着较海外市场更大的一二级市场溢价,对于大多数从事传统行业的实际控制人而言,在境外上市并不是第一选项。由此,在美股、港股市场上上市的境内企业,相当部分是科技创新企业,这些企业高度集中在北京、上海、深圳。 数据不看不知道,2018年新增境外上市公司最多的城市,竟然不是北京,而是上海。今年上海有12家企业(北京9家)在美股上市,20家企业(北京15家)在港股上市,均超过北京。 上海境外上市公司多,显示两个清晰的信号。其一,上海的创业环境逐渐改善,新经济活力确在增强。2018年在美股上市的上海企业拼多多、B站、趣头条等,虽然多有话题性的争议,但却正说明上海在新经济领域的影响力和话语权逐渐增大。其二,传统的地产等受“脱虚向实”政策影响直接的行业,积极将境外市场作为融资渠道,大发地产、正荣地产、易居企业控股等都属此类。广州情况和上海也相似,主营小额贷的泛华控股赴美上市,物业公司雅生活服务赴港上市,都属于在内地上市不易的行业。 成都2018年境外上市的企业达到5家,在二线城市中是最多的。民办教育新政,刺激境内民办教育企业纷纷境外上市,成都是其中最典型的代表。2018年成都新增4家港股公司,1家美股公司。4家港股公司中有3家都是教育培训企业(博骏教育、希望教育、天立教育)。再看看北京的尚德机构、朴新教育,上海的精锐教育,广州的卓越教育……在焦虑的年代里,教育真是一门好生意。 两年增量大数据,哪些城市最有机会? 过去两年,中国那些城市新增上市公司最多?我们还是先来看A股。

(注:右下为厦门、佛山) 深圳和上海,正好也是中国内地两大证券交易所的所在地,属于绝对的第一集团。紧随其后的是北京和杭州。 再往后看,几乎就是江浙沪城市的大集合。南京、宁波、无锡、苏州、常州、绍兴、台州…… 如果我们放大视野,将上A股、港股和美股的所有公司均纳入考查。

(注:右侧三个为东莞、合肥、嘉兴) 顺序没有大的调整。上海和北京跳跃到深圳之前,广州跃到南京之前。后面的城市排位差别不大,江浙城市最多,有宁波、无锡、苏州、常州、绍兴、台州、嘉兴,珠三角的是佛山和东莞,此外就是福建的厦门、福州和内陆的成都、长沙。 这个数字背后的经济涵义,印证人们对当下中国经济的真实观感。江苏、上海、浙江、福建、广东,东南沿海四省一市,是中国经济活力最丰沛的地区。 过去两年新增上市公司(含港股、美股)达到10个的20个城市,有13个位于广东、浙江和江苏,广东四个(深圳、广州、佛山、东莞),浙江5个(杭州、宁波、绍兴、台州、嘉兴),江苏4个(南京、无锡、苏州、常州),如果只算A股上市公司超10个的,则是广东3个(东莞未达10家),浙江4个(嘉兴未达10家),江苏4个。 深圳对广东的重要性太突出了,无论是新增A股上市公司的数量,还是新增全部上市公司(含港股、美股)的数量,深圳都超过广州、佛山和东莞三市的总和。如果剔除深圳,广佛莞新增上市公司数和杭甬绍、杭绍台、宁苏锡、苏锡常这四组城市PK,基本都没有优势,除了略高于苏锡常三市之和,低于杭甬绍、杭绍台、宁苏锡等组合。 平心而论,中国绝大多数最好的公司,早就上市了,不是上了A股,也是上了港股和美股。这两年新增的上市公司,当然鲜有格力、美的这样的旗舰,大多是细分行业的龙头。珠三角新增上市公司较长三角,尤其较浙江没有优势,这和珠三角、长三角的发展逻辑不同有关。除了深圳,珠三角地区并没有特别浓厚的民营创业氛围,作为对外开放的前沿,广东一向是以吸引港资、台资和其他外资见长,经济外生性比较明显,除房地产以外,广东较大的本土企业大多也是国资背景,格力至今都仍然是家国企。长三角,尤以浙江为代表,民营经济要发达得多。由于外资和国资在经济生活中占比不高,民营经济反而获得更大的发展空间,浙江由此拥有更多细分行业的民营龙头,成为新增上市公司的砥柱中流。

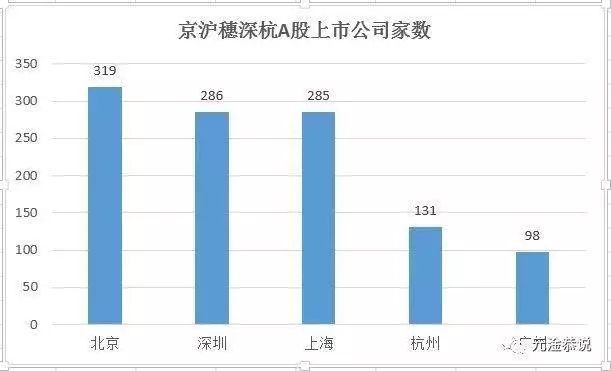

以上市公司作为考查维度,京沪深三个城市和其他城市的差距非常明显。在省会城市中A股上市公司数量遥遥领先的杭州,大致也只有上海、深圳的一半左右。北京、上海、深圳作为三个全国性的资源集聚中心,从城市能级上和广州的差距在持续扩大,但新起的杭州,也还远不具备挑战京沪深的能力。 但杭州和广州相较,优势仍然明显,在A股上市公司家数上,杭州对广州的领先优势从2016年年末的24家扩大到33家。而南京、成都等二线城市追赶势头较猛,目前南京A股上市公司86家,成都78家,杭州和广州的上市公司数量差距,比广州和成都的上市公司数量差距还要大。 资本市场上的落寞者 新增上市公司数量,作为反映区域经济活力尤其是中小企业成长性的重要指标,从某种程度上是具有先行性的。当一个区域连续多年少有新的公司上市,这个城市的资质多多少少就有些问题。 先来看山东。2017年山东尚新增25家A股上市公司,到2018年,山东A股上市公司增量仅剩下青岛的海容冷链一家,算上济南的两家港股(齐鲁高速、山东黄金)(这两家还都是山东省属国企,山东黄金早就在A股上市2018年在香港发行H股,严格来说还不算新增上市公司),上市公司增长也只有3家。山东全省只相当于同期成都市(10家)的不到三分之一,足见山东省经济的老迈。 东三省就更惨了。2017年,东三省共计有4家公司在A股上市,2家长春公司在香港挂牌,共计6家,不到深圳市的零头。2018年,东三省在A股、港股和美股全线挂零,一家新增上市公司都没有。大连、长春、哈尔滨2017年尚各有1家A股公司上市,沈阳则是连续两年零上市。 天津、重庆近来均曝出增长失速。2018年,天津新增A股公司1家,港股公司1家,较上年的A股4家缩水一半。重庆更惨,2018年没有一家公司在A股、港股或美股上市。

我们来看中西部地区的整体情况,这张表就更加清晰。成都、长沙、合肥、武汉是中西部经济活力较高的城市。2017年、2018年两年累计,成都新增上市公司是重庆的2.5倍。但和东部沿海地区相较,中西部城市的企业发展水平仍然较低,即使是成都、长沙这种中西部地区的明星城市,放在东部也不过就是和常州、佛山一个水平,和南京都有差距。有人或许会问,上面这张图里为什么没有西安?答案是,在过去两年里,西安和沈阳是副省级城市中的两个难兄难弟,同样连续两年挂零。这些年西安可谓大出风头,网红城市,抢人大战,赚足了媒体的眼球,抢人之后,怎么留人可能是个更大的问题。“孔雀东南飞”的大势很难逆转,2018年陕甘宁青四个西北省份,IPO集体挂零,经济腹地如此,西安未来的挑战还相当之大。 在过去两年里,贵阳、昆明、乌鲁木齐和拉萨都有新增上市公司。2017年,昆明新增一家A股,一家港股;贵阳2017年新增3家A股,2018年新增1家;乌鲁木齐同样是2017年3家,2018年1家;拉萨2017年1家,2018年2家。 从这个意义上来看,2018年在IPO这门课程上交了白卷的城市,可能更应该有危机感了吧。

虎跑团·前沿技术团 首期团员招募火热来袭 |

- © 2019 备案老域名(yumi66.com) 鲁ICP备17066565号